- +7 (987) 654 32 10

- support@yourwebsite.com

Три эпохи рынка нефти

В докладе , вышедшем недавно в серии NBER, один из известнейших американских экономистов, гарвардский профессор Кеннет Рогофф и его коллега из Бостонского колледжа Эйал Двир проанализировали состояние нефтяного рынка в 1861-2008 гг.

Периодизация

Состояние рынка сейчас напомнило Рогоффу и Двиру первые 18 из проанализированных лет (пойти раньше не позволило отсутствие информации). Тогда спрос на нефть быстро рос из-за индустриализации США, а предложение ограничивалось из-за монополизма железнодорожных компаний. Сейчас роль коллективной монополии играют страны ОПЕК, а индустриализация происходит в Азии. Это создает условия для удорожания нефти относительно прочих активов при сохранении высокой волатильности нефтяного рынка.

Состояние рынка сейчас напомнило Рогоффу и Двиру первые 18 из проанализированных лет (пойти раньше не позволило отсутствие информации). Тогда спрос на нефть быстро рос из-за индустриализации США, а предложение ограничивалось из-за монополизма железнодорожных компаний. Сейчас роль коллективной монополии играют страны ОПЕК, а индустриализация происходит в Азии. Это создает условия для удорожания нефти относительно прочих активов при сохранении высокой волатильности нефтяного рынка.

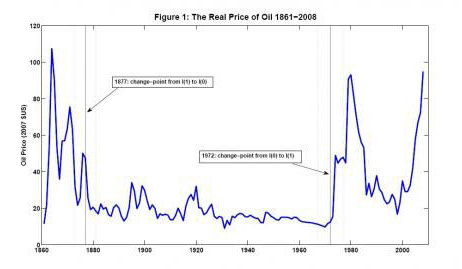

Одна из важных особенностей исследования Двира и Рогоффа – максимально широкий временной охват. Большинство исследователей нефтяного рынка концентрируются на последнем периоде (с нефтяного шока 1970-х). Расширение временного диапазона почти до полутора веков привело авторов к неожиданному выводу: нынешний период развития нефтяного рынка (1972-2008) имеет много общих черт с самым ранним (1861-1877). И тогда, нефть стоила дорого при высокой волатильности; сходным образом вела себя нефть и относительно цен на другие активы.

Первый и последний периоды истории нефтяного рынка радикально отличаются от почти столетней эпохи 1878-1971 гг. Эти периоды роднит высокая цена нефти и ее нестабильность (см. таблицу).

Исходные статистические данные авторы брали из , публикуемого BP. Использовались средние американские цены на нефть для 1861-1944 гг., цены на нефть марки Arabian Light для 1945-1983 гг. и цены нефти марки Brent для 1984-2007 гг.

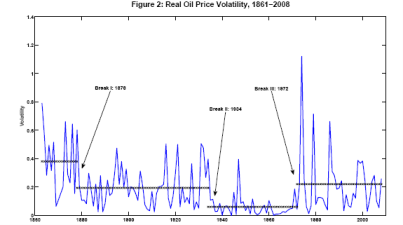

Внутри длительного периода стабильности 1878-1971 гг. авторы отмечают два слегка различающихся отрезка – 1878-1934 гг. и 1934-1972. Для первого из них была характерна несколько более высокая волатильность нефтяных цен. Но она была существенно ниже, чем в 1861-1878 гг. Волатильность нефтяных цен снижалась постепенно. Она упала примерно на 50% в последней четверти XIX века, затем сократилась еще на 2/3 к 1934 г., и оставалась на этом низком уровне до 1972 г.

Внутри длительного периода стабильности 1878-1971 гг. авторы отмечают два слегка различающихся отрезка – 1878-1934 гг. и 1934-1972. Для первого из них была характерна несколько более высокая волатильность нефтяных цен. Но она была существенно ниже, чем в 1861-1878 гг. Волатильность нефтяных цен снижалась постепенно. Она упала примерно на 50% в последней четверти XIX века, затем сократилась еще на 2/3 к 1934 г., и оставалась на этом низком уровне до 1972 г.Главные черты сходства между первой и третьей нефтяными эпохами – процессы быстрой индустриализации в ключевых регионах мира и наличие монополистов, влиявших на предложение нефти, уверены Двир и Рогофф. Поворотными точками в поведении нефтяных цен были 1878 г. (в конце первой «нефтяной эпохи»), 1934 г. (стабилизация нефтяных цен в ходе «второй эпохи»), и 1972 г. – конец «второй эпохи». Эти поворотные точки соотносятся с ключевыми событиями, влиявшими на структуру нефтяного рынка. Обе они связаны с изменениями не в спросе на нефть, а в системе ее предложения.

1878 год

В 1861-1878 гг. происходила быстрая индустриализация Соединенных Штатов. Это был ранний период нефтедобычи, почти все сырье в США добывалось в сравнительно небольшом регионе на северо-востоке штата Пенсильвания. При этом в сфере добычи и переработки нефти был высокий уровень конкуренции. Но единственными перевозчиками нефти из этого региона были три железнодорожные компании, образовывавшие олигополию. Несмотря на попытки нефтяников перевозить свою продукцию подводами и речными судами, единственным эффективным средством транспорта оставалась железная дорога.

В результате средняя цена транспортировки нефти из Пенсильвании в Нью-Йорк в 1877 г. составляла $1,4 за баррель или 58% средней цены барреля нефти на тот момент. При этом, согласно более поздним исследованиям, издержки железнодорожных компаний составляли всего $0,4 за баррель.

В результате средняя цена транспортировки нефти из Пенсильвании в Нью-Йорк в 1877 г. составляла $1,4 за баррель или 58% средней цены барреля нефти на тот момент. При этом, согласно более поздним исследованиям, издержки железнодорожных компаний составляли всего $0,4 за баррель.Эта ситуация способствовала усилению роли нефтяного концерна Standard Oil. К 1878 г. компания достигла монопольных позиций в нефтепереработке и смогла приобрести большинство расположенных в Пенсильвании нефтепроводов, соединявших скважины и железнодорожные станции.

Это дало возможность владельцу Standard Oil Джону Рокфеллеру начать переговоры с железнодорожниками с позиций силы, добившись от них уникальных льготных условий транспортировки нефти для своей компании. Это лишь затруднило положение нефтедобывающих компаний, которые теперь столкнулись с объединенной монополией железнодорожников и нефтепереработчиков. В ответ в 1878 г. нефтяники начали строительство , завершенного в мае 1879 г.

В этих условиях Рокфеллер был вынужден пересмотреть бизнес-стратегию. Раньше он максимизировал прибыль за счет контроля за переработкой и транспортировкой нефти. Контроль обеспечивался за счет владения местными нефтепроводами и особых отношений с железной дорогой. Теперь Рокфеллер решил начать строительство собственных нефтепроводов. В результате монополия железных дорог на транспортировку пенсильванской нефти окончательно уничтожалась, зато укреплялись позиции Standard Oil как нефтепереработчика. К 1884 г. собственная система магистральных нефтепроводов Standard Oil была в основном закончена, отмечают Рогофф и Двир.

Теперь Рокфеллер получил в свое распоряжение собственную эффективную инфраструктуру, резко снижавшую издержки на транспортировку нефти. Владея большинством нефтеперерабатывающих заводов, он был заинтересован в транспортировке к ним нефти по низким ценам в максимально возможных количествах. К тому же, в 1880-е гг. на экспортных рынках Standard Oil столкнулась с конкуренцией: пошла нефть из России. Попытки повысить рентабельность нефтяного бизнеса за счет ограничения доступа к сырой нефти окончательно ушли в прошлое. Началось снижение и стабилизация цен на сырую нефть.

Стабилизации нефтяных цен и снижению их волатильности не помешало то, что быстрый рост потребления нефти в США продолжился и после 1878 г. Нефть в конце XIX века использовалась главным образом для освещения (керосиновые фонари) и в производстве смазочных материалов. Потребление нефти росло на фоне быстрого увеличения численности населения и промышленного производства в США (доля последнего в глобальной промышленности выросла с 7,2% в 1860 г. до 23,6% в 1900 г.). С 1873-1875 по 1899 гг. использование нефти для нужд освещения увеличилось с 1,6 млн баррелей до 12,7 млн баррелей, а для производства смазочных материалов – с 0,2 млн баррелей до 2,4 млн баррелей.

Таким образом, главная причина поворота 1878 г. – радикальное изменение структуры рынка. На рынке больше не было игрока, заинтересованного в ограничении предложения нефти, пишут Рогофф и Двир.

1934 год

Следующим шагом к стабилизации и снижению нефтяных цен стало начало добычи нефти в Техасе после открытия Восточно-Техасского месторождения. С октября 1930 г. по август 1931 г. добыча нефти в Техасе выросла с нуля до более миллиона баррелей в сутки. На начало 1930-х Восточно-Техасское месторождение было крупнейшим из когда-либо открытых. Быстрый рост добычи нефти на нем привел к падению цен и поставил под угрозу нефтяную промышленность других штатов.

В 1933 г. администрация президента Франклина Рузвельта ввела систему квот на добычу нефти для штатов, истинной целью которой было ограничение добычи в Восточном Техасе. В 1937 г. система контроля над нефтедобычей была укреплена и усовершенствована.

В результате правительство США получило беспрецедентный инструмент контроля над нефтяными ценами. Поскольку производство в Техасе было намного ниже потенциала, правительство могло по своему желанию регулировать предложение нефти на рынке, повышая и понижая квоту этого штата. Эти возможности использовались для резкого увеличения производства в период кризисов: во время Второй мировой войны, политического кризиса в Иране 1953 г., Суэцкого кризиса 1956 г и Шестидневной войны 1967 г.

Политика правительства США была направлена на стабилизацию предложения нефти и вела к формированию стабильной и невысокой цены на нефть за счет гибкого предложения.

1972 год

В 1970 г производство нефти в США достигло пика и начало снижаться. В марте 1971 г. регулятор впервые после Второй мировой войны разрешил добычу нефти в Техасе на уровне 100% от имеющихся мощностей. Правительство США утратило способность гибко регулировать объемы производства нефти. Зато такая возможность появилась у стран Ближнего Востока, которые использовали ее не для стабилизации цены, как правительство США, а скорее в духе железнодорожных монополий 1861-1878 гг., – для ограничения предложения.

Первым воспользовался новыми возможностями ливийский лидер Муаммар Каддафи, который добился в 1970 г. изменения условий соглашений правительства с иностранными нефтяными компаниями, угрожая в противном случае национализацией отрасли.

Вслед за этим другие нефтяные государства региона пошли на национализацию нефтяного сектора или пересмотрели соглашения с частными нефтяными компаниями, получив право регулировать их объемы производства. Страны-члены ОПЕК воспользовались этим правом во время арабо-израильской войны 1973 г., чтобы радикально уменьшить поставки нефти на мировой рынок.

После 1972 г. происходил быстрый процесс индустриализации Восточной Азии. Сначала он затронул Японию, затем перекинулся на Тайвань, Южную Корею, а в последующем – и на Китай. Японский душевой ВВП увеличился, например, с $3986 в 1960 г до $13428 в 1980 г. К 1980 г японский ВВП достиг 37% американского. Китай, начавший индустриализацию в 1980-е, наращивал промышленность также быстро, как США в конце XIX в., если даже не быстрее. Китайская доля в мировом промпроизводстве выросла с 0,7% в 1970 г до 6,3% в 2000 г.

В 1973-2001 гг. средние годовые темпы роста азиатского ВВП без учета Японии составляли 5,4%, тогда как в Западной Европе – 2,1%, в США – 3%, а в Японии – 2,7%. Азия (без учета Японии) продолжает процесс индустриализации, и его завершения в обозримом будущем не просматривается, полагают Рогофф и Двир. Это напоминает ситуацию в США столетием ранее.

Современность

Рост мирового ВВП на 1% ведет к повышению спроса на нефть на 0,5% (т.е. спрос на нефть, по оценке Международного энергетического агентства, имеет долгосрочную эластичность к мировому ВВП в 0,5). Но в 2001-2005 гг. из-за относительно высокой энергоемкости китайской экономики, подсчитало МЭА.

Таким образом, отмечают Рогофф и Двир, в настоящее время в глобальном масштабе воспроизводятся условия, существовавшие на американском нефтяном рынке до 1878 г.: комбинация факторов, ограничивающих предложение и растущего спроса.

В условиях, когда предложение не может гибко реагировать на изменение спроса на нефть, последствия потребительских шоков будут полностью инкорпорированы в нефтяные цены. В эпоху, когда тренд в изменении спроса на нефть не ясен, можно ожидать, что цена на нефть будет показывать большую силу относительно других активов по сравнению с эпохой, когда ограничений на предложение нефти не было. Подобная ситуация будет сохраняться, пока ОПЕК удерживает возможность регулировать предложение нефти на рынке и пока не появилось альтернативных источников энергии, способных стать реальной альтернативой нефти.

Автор материала: Василий КАШИН

Источник материала:

Крайне интересная статья.

Если экстраполировать ситуацию переходного периода 60-х годов 19 века на современный период развития рынка нефти, то и в самом деле трудно удержаться от поразительных выводов-"всё возвращается на круги своя".Можно было бы наложить на представленный уникальный по сути график колебания относительного курса доллара, расходы на войны, падение производства времён Великой депрессии,цену золота, расходы на холодную войну и гонку вооружений, рост реальных доходов на душу населения в США, интегральные колебания индекса Доу-Джонса, акций ряда крупных нефтяных компаний, мировые финансовые кризисы, Вьетнам, Карибский кризис, ирано-иракскую войну, Бурю в пустыне, крах СССР, кризис 2008, Ливийские события, то получилась бы объёмная многофакторная картина мира.

Кстати говоря, долгосрочные прогнозные оценки цены нефти на ближайшие лет 10-15 были бы в значительной мере ближе к реальности, нежели сейчас. Вы не находите?